Según cómo se llenen, hay cheques al portador, a la orden y nominativo.

Cuando un cliente bancario llena un cheque y lo entrega para hacer un pago, lo que en realidad está haciendo es entregr una orden al Banco, para que éste pague los fondos que se indican en el documento.

El banco, por lo tanto, debe pagar lo que se indica en el momento en que el cheque le sea presentado, sin importar si la fecha es futura (para la ley no existen los "cheques a fecha").

En cambio, si la fecha es pasada, rigen ciertos plazos determinados por la propia ley y las normas de la Comisión para el Mercado Financiero, que hacen que un cheque quede inválido cuando han transcurrido determinados plazos.

Es muy importante que la persona que haga el cheque, esté seguro de que al momento en que se cobre el documento, en la cuenta haya fondos suficientes para cubrir dicho monto. De no haber la cantidad de dinero indicada en el cheque, éste será protestado y el girador del mismo (es decir el dueño de la cuenta corriente) tendrá importantes consecuencias.

De acuerdo a la forma en que se llenan los cheques, se pueden distinguir los cheques al portador, a la orden y nominativo. Además, todos ellos pueden ser cruzados para que su pago se haga mediante depósito en una cuenta corriente.

Su forma de llenar y características, se explica y muestra a continuación:

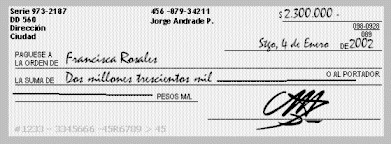

Cheque al Portador

Si no se tachan las palabras impresas "al portador", el cheque puede ser cobrado por cualquier persona que lo presente a cobro.

23.5kb

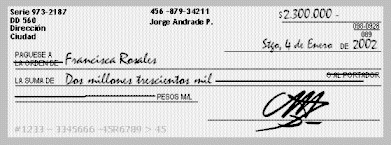

Cheque a la Orden

Cuando se tachan las palabras "al portador", el cheque sólo puede ser cobrado por el beneficiario cuyo nombre aparece escrito a continuación de las palabras "páguese a la orden de". Sin embargo, el beneficiario puede entregarlo en pago a otra persona para lo cual debe endosarlo, es decir, escribir su firma en el dorso del cheque. En este caso, cualquiera persona puede cobrarlo como si fuera al portador.

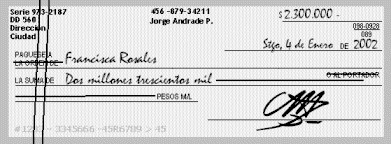

Cheque Nominativo

Si se tachan las palabras impresas "a la orden de" y "a portador", se dice que el cheque es nominativo y solo podrá pagarse al beneficiario indicado en el cheque. No puede ser endosado a otra persona.

24.4kb

Cheque Cruzado

Si se desea que el cheque no sea cobrado en dinero en efectivo en la caja del Banco, sino que la cantidad sea depositada en otra cuenta corriente, al cheque se le trazan dos líneas paralelas en forma transversal. Esto se llama cheque cruzado o para depósito. Los cheques al Portador, a la Orden y Nominativo pueden ser Cruzados.

24.2kb

Es importante señalar que no puede eliminarse la condición de "cruzado" de un cheque, ya que la Ley de Cuentas Corrientes Bancarias y Cheques prohíbe expresamente al portador borrar o alterar las líneas transversales e indicaciones del cheque cruzado.

Más información

Más información acerca de los cheques se pueden ver en en el Título III del Capítulo 2-2 de la Recopilación Actualizada de Normas de SBIF y en el DFL N° 707 sobre "Cuentas Corrientes Bancarias y Cheques".