Las modalidades de pensión se refieren a la forma de financiamiento y administración de las pensiones y son el Retiro Programado y la Renta Vitalicia (inmediata, diferida o con retiro programado).

Estas modalidades son para los tres tipos de pensiones: Vejez, Invalidez y Sobrevivencia.

En la Pensión de Sobrevivencia debe existir acuerdo entre todos los beneficiarios para optar por una modalidad de Renta Vitalicia. Mientras no haya acuerdo entre los beneficiarios quedarán afectos a la modalidad de Retiro Programado.

Tipos de pensiones

Las Pensiones de Vejez se financian con una cotización individual correspondiente al 10% de las remuneraciones y rentas imponibles del afiliado a la AFP con un tope de 81,6 UF, (para el año 2022), más la rentabilidad generada por estos fondos.

En las Pensiones de Invalidez y Sobrevivencia, el ahorro individual acumulado por el afiliado durante su vida activa se complementa con un Seguro de Invalidez y Sobrevivencia (SIS) que las AFP contratan para sus afiliados con Compañías de Seguros de Vida. El SIS y los gastos de administración del sistema se financian con una cotización adicional al 10% antes mencionado.

1. Pensión de Vejez

Es un beneficio previsional establecido en el D.L. N° 3.500, que consiste en el derecho que tienen los afiliados al sistema previsional a obtener una pensión con sus fondos ahorrados, una vez que hayan cumplido con los requisitos legales para tal efecto.

a) A edad de jubilación:

Los hombres pueden pensionarse al cumplir 65 años de edad y las mujeres al cumplir 60 años de edad.

b) Jubilación anticipada:

Las personas afiliadas a una AFP pueden pensionarse anticipadamente, antes de cumplir la edad legal, siempre que tengan fondos suficientes en su cuenta individual para obtener una pensión:

- igual o superior al 70% del promedio de las remuneraciones percibidas y rentas declaradas en los últimos 10 años, e,

- igual o superior a 12 unidades de fomento.

2. Pensión de Invalidez

Es un beneficio que reciben los trabajadores afiliados al sistema previsional que hayan sido declarados inválidos por la Comisión Médica de la Superintendencia de Pensiones.

a) Parcial: pérdida de capacidad de trabajo igual o superior a 50% e inferior a 2/3.

b) Total: pérdida de capacidad de trabajo de al menos 2/3.

3. Pensión de Sobrevivencia

La Pensión de Sobrevivencia es un beneficio que reciben los beneficiaros establecidos en el D.L. 3.500 de un afiliado que ha fallecido, siempre que éstos cumplan con los requisitos legales para tal efecto.

Modalidades de pensiones

1. Retiro Programado (RP)

- La AFP paga la pensión con cargo a la cuenta de capitalización individual del afiliado.

- El monto de la pensión se calcula y actualiza cada año en función del saldo de la cuenta individual, la rentabilidad de los fondos, la expectativa de vida del afiliado y/o la de sus beneficiarios y la tasa vigente de cálculo de los retiros programados.

- El monto de la pensión varía cada año, y normalmente disminuye con el tiempo.

- El afiliado mantiene la propiedad de sus fondos y puede cambiarse de AFP y de modalidad de pensión.

- Al fallecer, con el saldo remanente se continuará pagando pensiones de sobrevivencia a sus beneficiarios y si éstos no existen, los fondos que eventualmente quedaren se pagarán como herencia.

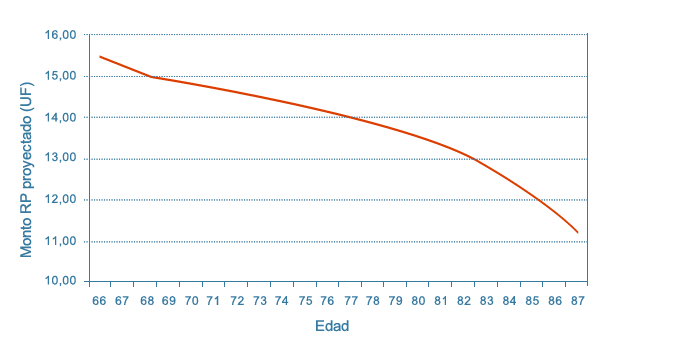

Ejemplo de pensión estimada en Retiro Programado (sólo para efectos gráficos):

- Pensionado: 66 años

- Cónyuge: 63 años

- Balance de su Cuenta Individual: 2.596 UF

- Monto de la primera pensión: 15,50 UF

- Rentabilidad fondo de pensiones: 5,4%

116.5kb

2. Renta Vitalicia

- Es un contrato de carácter irrevocable donde una Compañía de Seguros de Vida (CSV) se obliga a pagar pensiones al causante y a los beneficiarios.

- Estos contratos se rigen bajo los Modelos de Pólizas (inmediata y diferida) y los adicionales con los que se pueden contratar, los cuales son desarrollados y depositados por la Comisión para el Mercado Financiero, con consulta a la Superintendencia de Pensiones.

- Las CSV deben tener una clasificación de riesgo superior a BB.

- Se puede garantizar a los beneficiarios el pago íntegro de la pensión del causante u otro asegurado garantizado, por un periodo determinado.

- Se puede aumentar el porcentaje a recibir por el o la cónyuge debiendo aumentar el porcentaje de los otros beneficiarios para mantener la proporción establecida en el D.L. N° 3.500.

- Las modalidades de renta vitalicia son:

- RV Inmediata

- RV Diferida

- RV Inmediata con Retiro Programado

2.1 RV Inmediata

- La contrata un afiliado o los beneficiarios de un afiliado fallecido con una CSV. Si la contrata el afiliado, la compañía se obliga al pago de una renta mensual, fija en UF, para toda la vida del afiliado y fallecido éste, a sus beneficiarios de pensión. Si la contratan los beneficiarios de un afiliado fallecido, la compañía se obliga al pago de una renta mensual, fija en UF, para toda la vida de los beneficiarios vitalicios y hasta los 24 años para los hijos solteros no inválidos que se encuentren estudiando.

- La AFP traspasa a la CSV los fondos del afiliado para financiar la pensión contratada, dejando el afiliado de tener la propiedad de sus fondos.

- Una vez contratada, es irrevocable, por lo que no puede cambiarse de Compañía de Seguros ni de modalidad de pensión.

- Se puede optar por esta modalidad sólo si su pensión es mayor o igual al monto de la Pensión Básica Solidaria de vejez.

- Se pueden contratar Condiciones Especiales de Cobertura, para mejorar la situación de los beneficiarios de pensión de sobrevivencia.

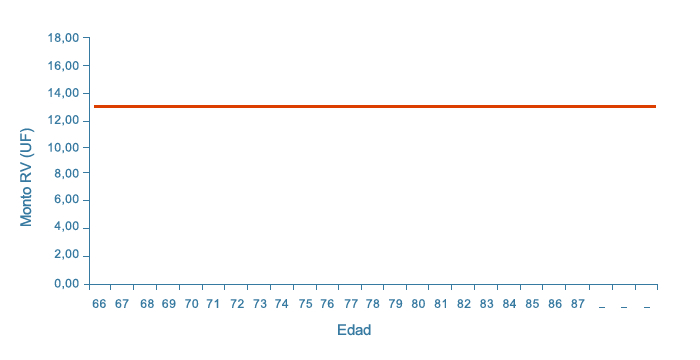

Ejemplo de pensión estimada en RV Inmediata (sólo para efectos gráficos):

- Pensionado: 66 años

- Cónyuge: 63 años

- Balance de su Cuenta Individual: 2.596 UF

- Monto de la primera pensión: 13,25 UF

56.5kb

2.2 RV Diferida

- El afiliado contrata con una CSV el pago de una renta vitalicia mensual, fija en UF, a partir de una fecha futura, dejando en su cuenta individual de la AFP un saldo para una renta temporal, por el periodo que va entre la selección de esta modalidad y el inicio del pago de la renta vitalicia diferida. También puede ser contratada por los beneficiarios de pensión de un afiliado fallecido.

- Respecto de la renta vitalicia que incluye esta modalidad, se pueden contratar Condiciones Especiales de Cobertura.

- La renta vitalicia diferida se puede adelantar:

- disminuyendo el monto de la renta asegurada,

- pagando una prima adicional con cargo al saldo que mantuviere en su cuenta de capitalización individual o voluntaria, o

- una combinación de las anteriores.

- La renta vitalicia diferida no puede ser inferior al 50% del primer pago mensual de la renta temporal, ni tampoco superior al 100% de dicho primer pago. En caso de pensiones de sobrevivencia debe ser igual al 100% del primer pago de renta temporal

- La renta vitalicia diferida debe ser igual o mayor que 3 unidades de fomento.

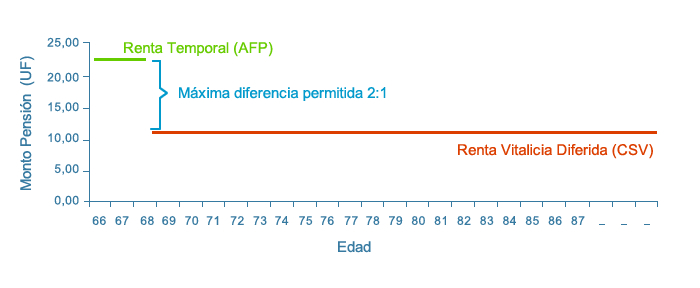

Ejemplo de pensión estimada en RV Diferida (sólo para efectos gráficos):

- Pensionado: 66 años

- Cónyuge: 63 años

- Balance de su Cuenta Individual: 2.596 UF

- Máxima Renta Temporal: 2 veces el monto de la Renta Vitalicia

- Diferimiento: 3 años

- Renta Vitalicia: 11,22 UF, Retiro Programado: 22,44 UF

74.3kb

2.3 RV Inmediata con Retiro Programado

- En esta modalidad se dividen los fondos que el afiliado tiene en su cuenta individual de la AFP y contrata simultáneamente una renta vitalicia inmediata y una pensión con Retiro Programado.

- Respecto de la Renta Vitalicia se pueden contratar Condiciones Especiales de Cobertura.

- Sólo podrán optar por esta modalidad aquellos afiliados que puedan obtener una renta vitalicia inmediata que sea igual o mayor que la pensión básica solidaria de vejez.

- El retiro programado puede cambiarse posteriormente a una renta vitalicia.

- Se puede optar por cualquiera de los fondos de la AFP, con aquella parte del saldo con la que se acoge a la modalidad de retiro programado cumpliendo con los requisitos legales del D.L. 3.500

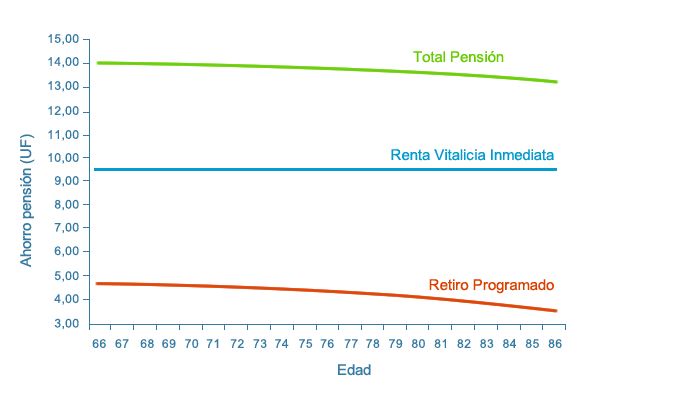

Ejemplo de pensión estimada en RV Inmediata con Retiro Programado (sólo para efectos gráficos):

- Pensionado: 66 años

- Cónyuge: 63 años

- Balance de su Cuenta Individual: 2.596 UF

- Saldo destinado a Renta Vitalicia: 1.800 UF

- Saldo destinado a Retiro Programado: 796 UF

90.9kb